Nachricht vom 10.05.2017

Sauna und Schwimmen: Die Sache mit dem Gesamtentgelt

Der ermäßigter Steuersatz von 7 Prozent gilt für Schwimmbäder, der Besuch einer Sauna muss mit dem vollen Umsatzsteuersatz berechnet werden. Was aber ist, wenn wie in vielen Kommunen und Städten üblich, die Einrichtungen beides anbieten? Hier hat sich das Bundesfinanzministerium mit beschäftigt. Eine Regelung, die auch Hotels mit Sauna und Schwimmbad betrifft wurde geschaffen.

Region. Seit dem 1. Juli 2015 sind Saunaleistungen umsatzsteuerlich nicht mehr begünstigt, sondern mit dem Regelsteuersatz von 19 Prozent zu besteuern). Für den Unternehmer ist diese Steuersatzerhöhung an sich kein Problem. Er kann den erhöhten Steuersatz weiterberechnen. Schwierig wird es, wenn eine Saunaleistung mit anderen Leistungen zusammentrifft, wie zum Beispiel mit einer Beherbergungsleistung.

Viele Wellnesshotels bieten ihren Gästen als Inklusivleistung einen Saunabereich zur freien Nutzung an. Hier muss der Hotelier sein einheitliches Leistungsentgelt aufteilen in einen Teil für die ermäßigt besteuerte Beherbergungsleistung und in einen Teil für die voll besteuerte Saunaleistung (vgl. usti 22/15). Allerdings beanstandet der Fiskus nicht, wenn er die in einem Pauschalangebot enthaltenen, nicht begünstigten Leistungen in der Rechnung zu einem Sammelposten zusammenfasst.

Die Saunaleistung kann nicht nur mit einer Beherbergung zusammentreffen. Nicht gerade selten ist die Kombination Sauna und Schwimmbad und das ebenfalls in Hotels, aber nicht nur. Häufig verfügen auch öffentliche Hallenbäder über einen Saunabereich. Dieses Zusammentreffen bereitet umsatzsteuerlich ebenfalls Probleme. Denn anders als Saunieren unterliegt das Schwimmen in einem Schwimmbad dem ermäßigten Umsatzsteuersatz von 7 Prozent. Treffen Schwimmen und Saunieren aufeinander, ist zu entscheiden, ob eine einheitliche Leistung vorliegt oder ob es nicht vielmehr zwei selbstständige Leistungen gibt. Hierzu hat sich das Bayerische Landesamt für Steuern 2015 in einer Verfügung geäußert (vgl. usti 15/15). Doch, wie man jetzt sieht, war das noch nicht das letzte Wort. In einem aktuellen Schreiben (Az. III C 2 S 7243/07/10002-03 -> usti 091702) befasst sich das BMF ausführlich mit der Sache.

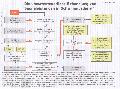

Demnach liegt eine ermäßigte besteuerte Schwimmbadleistung nur vor, wenn das Becken auch das Schwimmen ermöglicht. Nur planschen reicht nicht. Darüber hinaus sei stets von zwei getrennten Leistungen auszugehen, wenn für die Schwimmbad- und Saunanutzung getrennte Einzelentgelte erhoben werden. Gibt es nur ein einheitliches Nutzungsentgelt, müssen Sie genauer hinschauen. Sind Sauna- und Schwimmbadbereich räumlich getrennt und gibt es Zugangskontrollen für die einzelnen Bereiche, ist grundsätzlich ebenfalls von zwei selbstständigen Leistungen auszugehen. Das heißt, die Betreiber müssen das Nutzungsentgelt aufteilen (vgl. Beispiel am Ende des Artikels). Ohne Trennung hingegen können Betreiber im Regelfall eine einheitliche Leistung unterstellen. Je nachdem, ob die Sauna- oder die Schwimmbadleistung dominiert (aus Sicht des Gastes), rechnet man beides mit 19 Prozent Umsatzsteuer oder 7 Prozent Umsatzsteuer ab.

Stellenanzeige

|

Arbeitsgruppenleitung des ASD - Teams Mitte/West (m/w/d) Rathaus Siegen |

Das gilt auch für Hotelbesitzer. Der Hotelbesitzer wird seinen Gästen im Normalfall weder das Schwimmbad noch die Sauna gesondert in Rechnung stellen. Für die Umsatzbesteuerung also zunächst prüfen, ob das Schwimmbad zum Schwimmen geeignet ist. Falls ja, kommt es auf die Trennung zwischen beiden Bereichen und eine Zugangskontrolle an. Gibt es diese nicht, darf er von einer einheitlichen Leistung ausgehen. Ob für die Gäste das Schwimmen oder das Saunieren dominierend ist, hängt vom Einzelfall ab. Bei einer Minisauna dürfte die Schwimmbadleistung überwiegen, so dass der Hotelier insgesamt 7 Prozent Umsatzsteuer berechnen kann. Beachten Sie auch das Schaubild unter dem Artikel.

Beispielrechnung Nutzungsentgelt Schwimmbadbesuch:

Das Eintrittsgeld in einem Schwimmbad beträgt für die ausschließliche Nutzung des Schwimmbeckens 18 Euro. Will der Gast nur saunieren, kostet ihn das 10 Euro. Möchte er beides, kann er durch eine Zuzahlung von 5 Euro auch die Sauna nutzen. In diesem Fall liegen zwei selbstständige Leistungen vor, die bei einer Zuzahlung für die Saunanutzung zu einem einheitlichen Entgelt angeboten werden (18 Euro + 5 Euro). Das einheitliche Entgelt ist nach dem Verhältnis der Einzelverkaufspreise aufzuteilen: 18 Euro zu 10 Euro = 64 Prozent (Schwimmbad) zu 36 Prozent (Sauna). Daraus folgt: 23 Euro x 64 Prozent = 14,72 Euro (Preisanteil Schwimmbad) und 23 Euro x 36 Prozent = 8,28 Euro(Preisanteil Sauna). Für die Schwimmbadnutzung sind folglich 0,96 Euro an Umsatzsteuer an das Finanzamt abzuführen, für die Saunanutzung 1,32 Euro. Quelle: www.umsatzsteuer-intern.de

Feedback: Hinweise an die Redaktion

| Weitere Bilder (für eine größere Ansicht klicken Sie bitte auf eines der Bilder): |

|